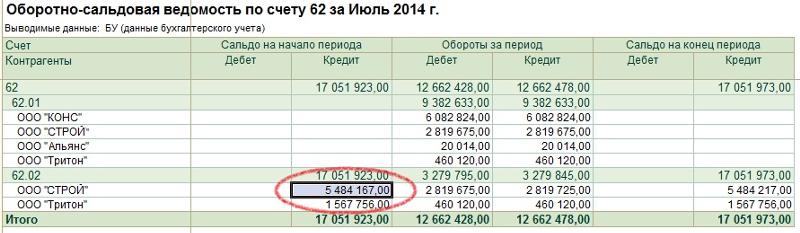

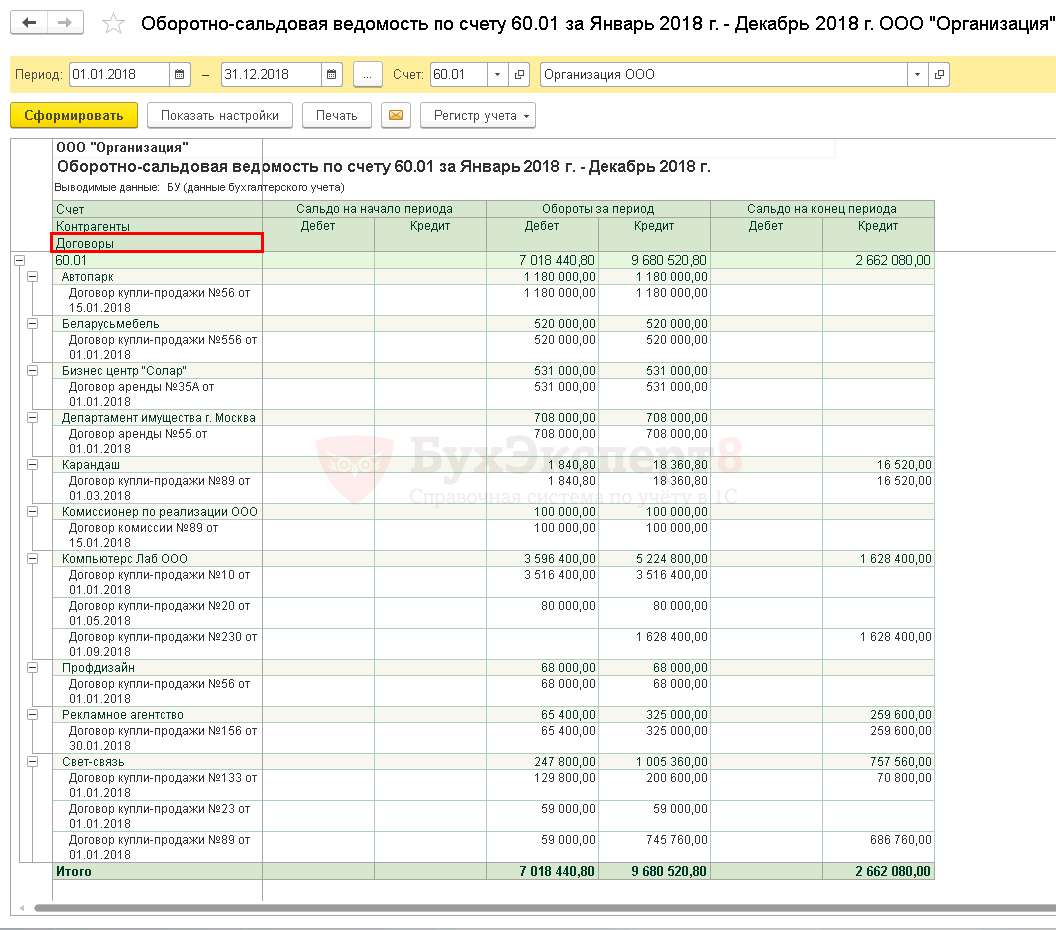

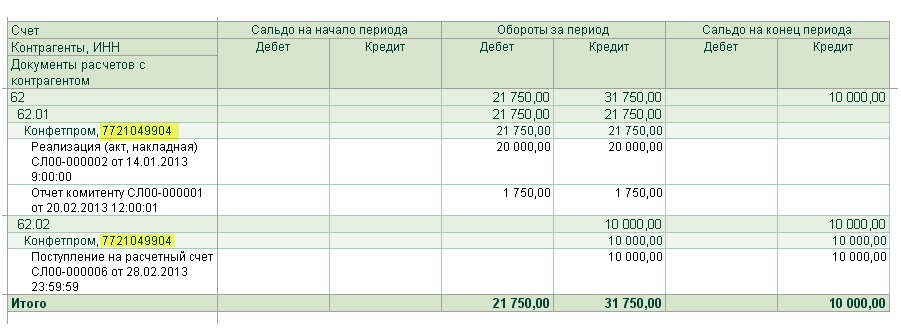

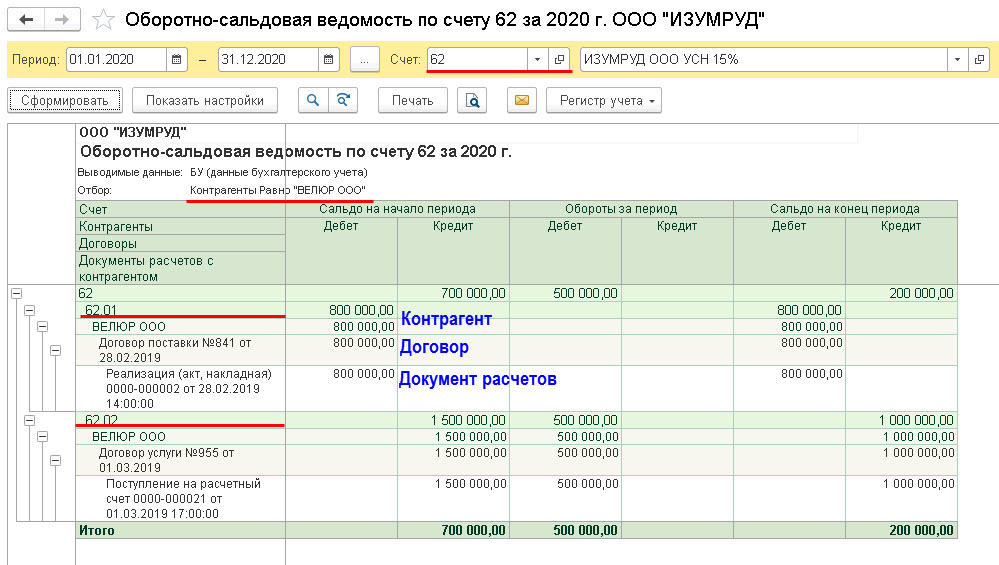

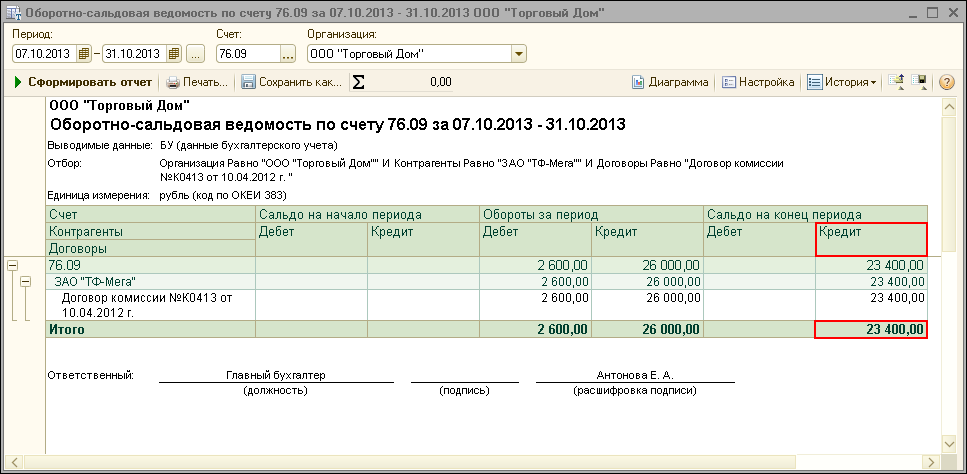

Оборотка по 60 счету

Учет расчетов с поставщиками является одним из самых значимых разделов бухгалтерского учета. Вне зависимости от того, в какой сфере функционирует предприятие, его деятельность невозможна без привлечения из вне товаров или услуг от сторонних организаций. Учет расчетов с поставщиками осуществляется на счете 60 «Расчеты с поставщиками и подрядчиками». Для того чтобы в полной мере располагать информацией о состоянии расчетов с контрагентами за конкретный промежуток времени требуется периодическое проведение аналитических мероприятий. При этом основным источником информации в бухгалтерском учете выступает оборотка по 60 счету.

Характеристика 60 счета

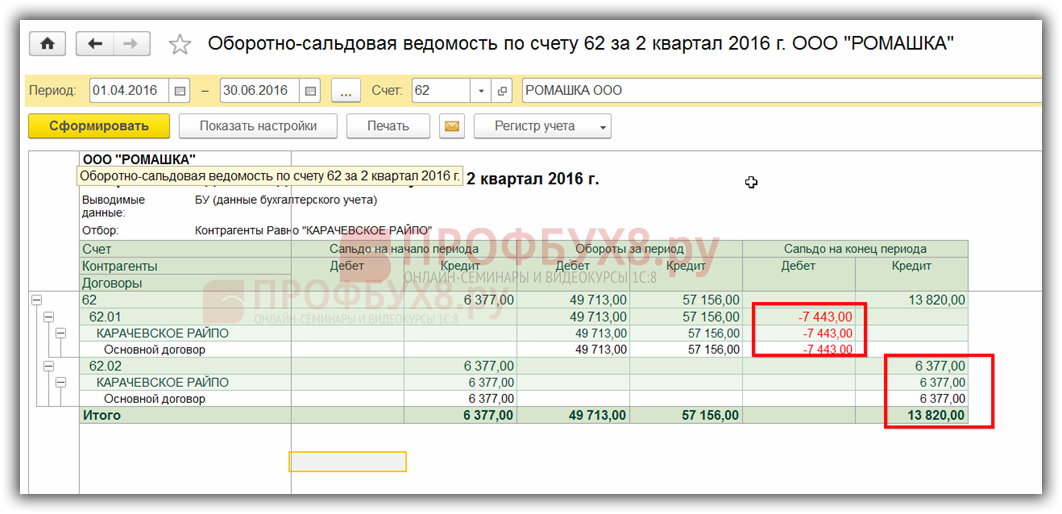

По своей структуре 60 счет является активно-пассивным, так как конечное сальдо может образоваться как по дебету счета, так и по кредиту, соответственно:

- Кредитовый остаток по счету возникает в том случае, когда в компанию уже поступили товары или услуги от поставщиков,

- Проводка по дебету 60 счета в корреспонденции со счетами учета денежных средств формируется по мере погашения компанией своих финансовых обязательств за поставленные ценности.

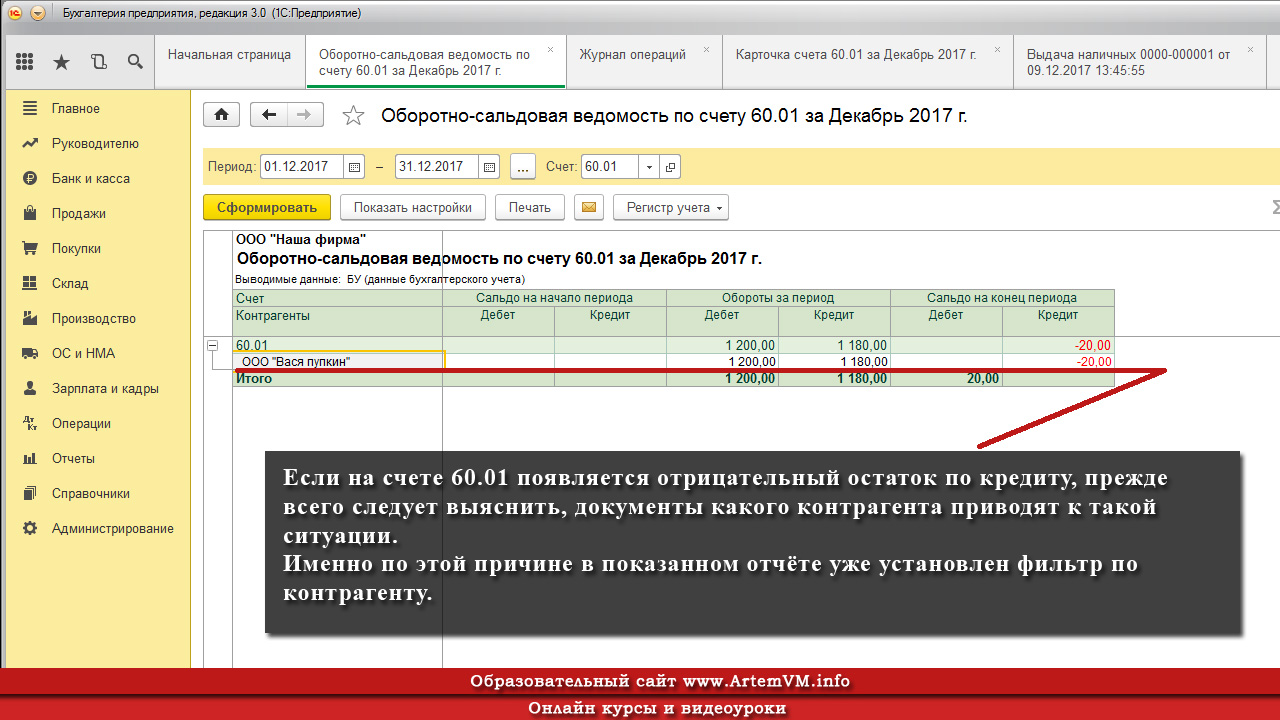

Для этого счета целесообразно организовать аналитический учет не только в разрезе каждого контрагента, но и в разрезе каждого заключенного с партнером договора.

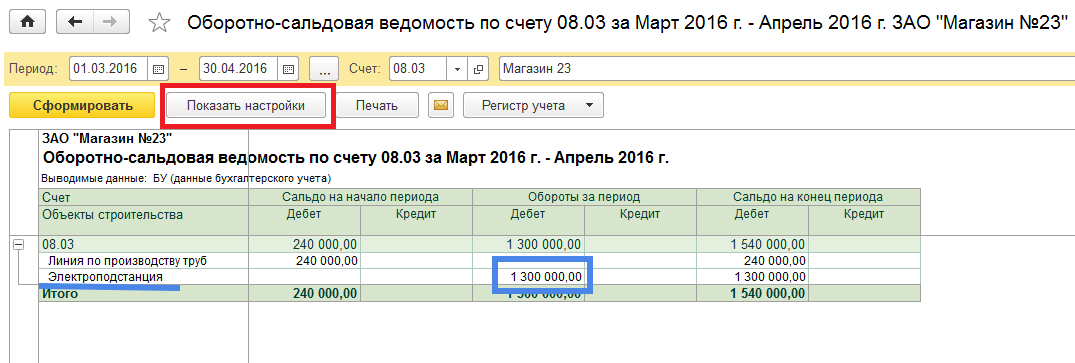

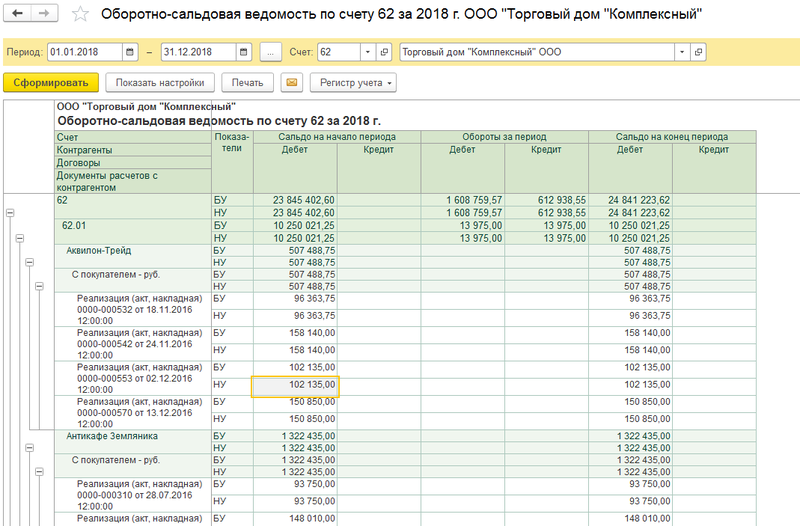

Оборотка по счету учета расчетов с поставщиками может быть сформирована не только в целом по счету, но и в отношении каждого отдельного контрагента. Такой отчет по своей сути может стать базой для проведения регулярной сверки взаиморасчетов, а также для инвентаризации дебиторского и кредиторского долга.

Структура и значение оборотки 60 счета

Для того чтобы оборотка по счету была сформирована корректно, в ней должны быть учтены все первичные документы.

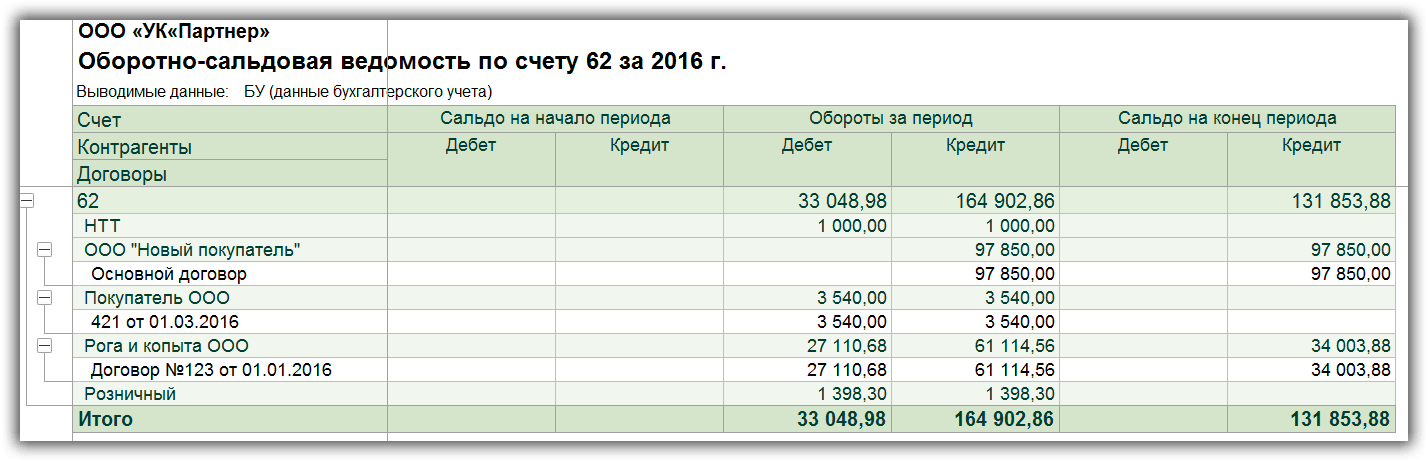

Оборотно-сальдовая ведомость по счету представляет собой таблицу, состоящую из следующих граф:

- Счет бухгалтерского учета;

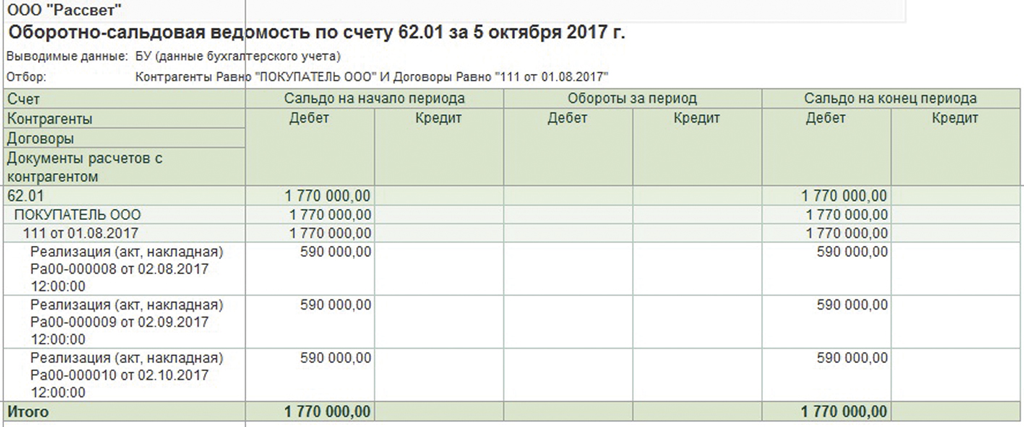

- Контрагенты. В этом столбце будет указан либо полный перечень контрагентов организации, которые были учтены на 60 счете, либо конкретный поставщик, если есть необходимость проанализировать сведения по контрагенту.

- Сальдо на начало периода. Этот столбец разбивается на две графы – дебет и кредит. В зависимости от того, каков начальный остаток, дебетовый или кредитовый, сумма будет отражена в одной из этих граф.

- Обороты за период. Этот столбец также разделен на дебет и кредит и предназначен для отражения как поступления товаров или услуг от поставщика, так и перечисления оплаты за поставленные ценности. Кредитовый оборот будет формироваться за счет проведенных в учете документов, полученных от поставщика. К их числу могут быть отнесены, товарные накладные, акты выполненных работ, счета-фактуры. Дебетовый оборот в оборотно-сальдовой ведомости отразит оплаты организации, перечисленные контрагенту.

- Последняя графа, разделенная на столбец дебета и столбец кредита, используется для раскрытия информации о конечном сальдо, образовавшемся на последний день рассматриваемого периода.

Существенным преимуществом данного аналитического отчета является то, что можно проанализировать абсолютно любой временной промежуток. В отличие от бухгалтерской отчетности, являющейся, как известно, фотографией состояния учета на конкретную дату, применение оборотно-сальдовой ведомости позволяет, исходя из потребностей компании, самостоятельно выбрать период, требующий анализа.

В отличие от бухгалтерской отчетности, являющейся, как известно, фотографией состояния учета на конкретную дату, применение оборотно-сальдовой ведомости позволяет, исходя из потребностей компании, самостоятельно выбрать период, требующий анализа.

Применение карточки 60 счета

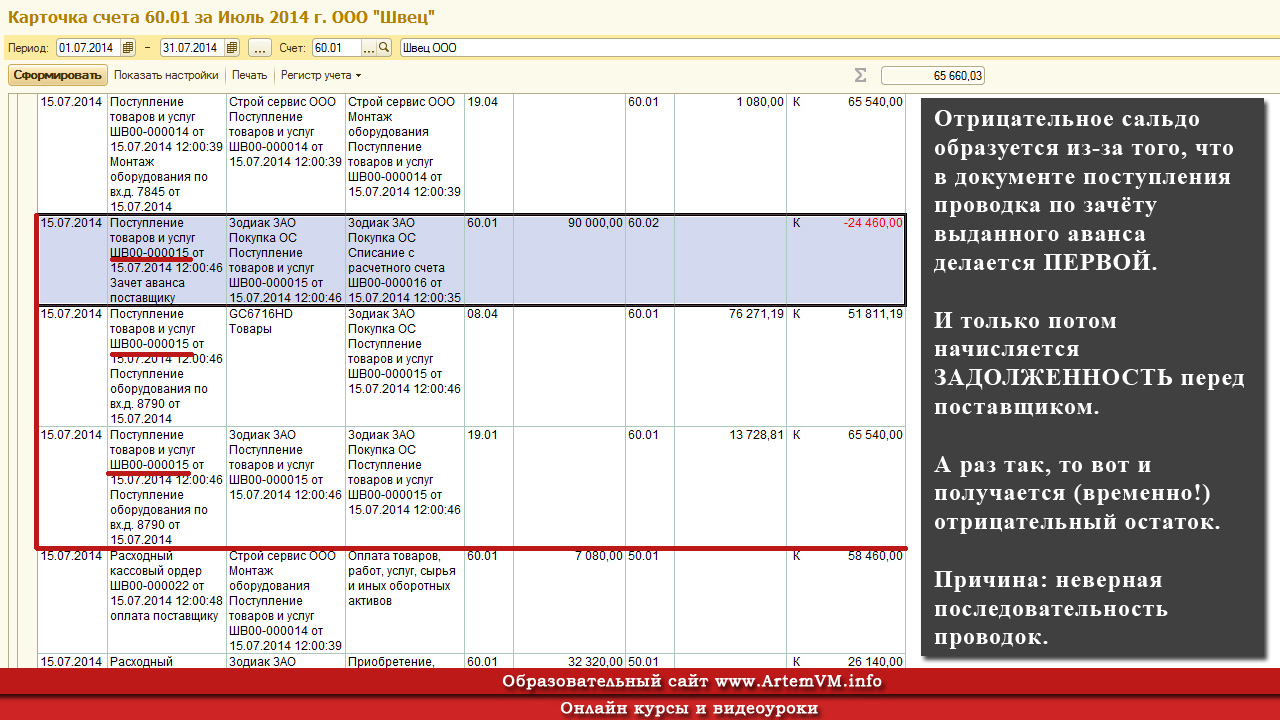

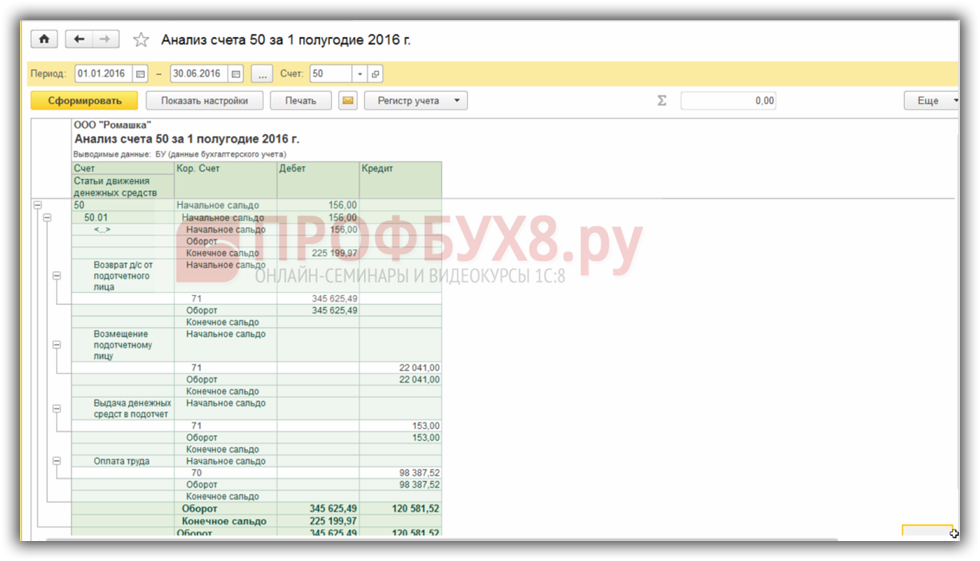

Помимо оборотки для проведения аналитических мероприятий часто используют карточку счета. Чем по своей структуре отличается карточка счета от оборотно-сальдовой ведомости? Карточка счета представляет собой отчет, позволяющий получить информацию по выбранному счету вплоть до каждой бухгалтерской проводки. Потребоваться бухгалтеру этот отчет может в том случае, когда исходя из данных оборотки, ожидаемое состояние расчетов с поставщиками не соответствует фактическому и возникают сомнения относительно правильности формирования бухгалтерских записей с участием счета 60.

Составить карточку счета 60 также можно за любой временной промежуток. Это является достаточно удобным в том случае, если примерный период совершения ошибки известен, вследствие чего не возникает необходимости в просмотре больших массивов лишней информации.

Структура этого отчета схожа с обороткой по 60 счету и отражает следующую информацию:

- Остатки по счету на начало рассматриваемого периода,

- Обороты за период;

- Конечное сальдо счета учета расчетов с поставщиками и подрядчиками.

Карточка 60 счета формируется отдельно по каждому документу взаиморасчетов с контрагентом.

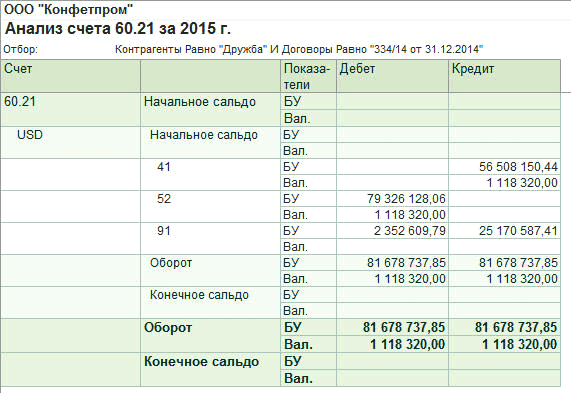

Анализ счета 60 счета

Еще одним не менее важным отчетом, предусмотренным в качестве помощи бухгалтеру, является анализ счета. Он позволяет получить информацию обо всех счетах учета, которые находились в корреспонденции со счетом учета расчетов с поставщиками в течение определенного периода времени. Проведение аналитических мероприятий отчета «Анализ счета» по расчетам с поставщиками позволит быстро проверить сделанные ответственным лицом бухгалтерские записи с участием 60 счета в течение анализируемого периода.

Структура отчета представлена следующим образом:

- Счет бухгалтерского учета;

- Контрагент;

- Корреспондирующий со счетом 60 счет бухгалтерского учета;

- Дебет;

- Кредит.

В зависимости от того, по дебету или кредиту проходит корсчет в проводке с участием 60 счета, запись с суммой будет отражена либо в графе «Дебет, либо в графе «Кредит».

Отчет «Анализ счета» целесообразно использовать не только в отношении расчетов с поставщиками и подрядчиками компании, но и с ее покупателя и потребителями услуг. В этом случае должен быть сформирован анализ счета 62.

Учет расчетов с поставщиками. Проводки по счету 60 (авансы, векселя)

27 августа 2014 Учет расчетовВ статье разберемся, кто такие поставщики, для чего нужен счет 60 и какие проводки отражают расчеты с поставщиками и подрядчиками.

Поставщики – это организации, осуществляющие поставку товарно-материальных ценностей и прочих активов, а также оказывающие различного рода услуги и выполняющие определенные работы. Для учета расчетов с поставщиками используется 60 счет бухгалтерского учета.

Счет 60 – активно-пассивный, то есть на нем одновременно ведется учет активов и пассивов предприятия. Что такое активы и пассивы и что к ним относится — читайте здесь. Далее рассмотрим, как проводки по счету 60 отражают расчеты с поставщиками и подрядчиками.

Учет расчетов с поставщиками

По кредиту счета 60 отражается стоимость отгруженных ТМЦ, оказанных работ, выполненных услуг. В дебет счета 60 заносится оплата за товар, работы, услуги.

Дебет сч.60 корреспондирует с кредитом счетов учета денежных средств (сч. 50, 51, 52,55), кредит сч.60 корреспондирует с дебетом счетов учета товаров, материалов, основных средств, нематериальных активов и прочих счетов учета активов (сч. 41, 10, 08, 43, 44, 20, 23 и т.д.).

Вместе с товарно-материальными ценностями поставщик предъявляет и соответствующие первичные документы: накладные, акты, счета-фактуры. На основании этих документов бухгалтер делает проводку о поступлении: Д10 (41, 08,..) К60. Сумма, на которую делается эта проводка, должна соответствовать указанной итоговой сумме в документах поставщика за вычетом НДС.

Если организация является плательщиком НДС, то сумма налога выделяется на отдельный сч. 19 проводкой Д19 К60. Далее НДС будет направлен к вычету проводкой Д68.НДС К19. При этом нужно помнить, что проводку по направлению НДС к вычету можно делать только на основании счета-фактуры, предъявленной поставщиком. Если данного документа нет, то необходимо либо его получить, либо приходовать ценности по общей стоимости.

То есть, получая что-либо от поставщика, необходимо сумму поступления разбить на две составляющие: сумму без НДС и НДС. Сумма без НДС отправляется в дебет счетов учета активов, НДС выделяется для возмещения из бюджета (направления к вычету).

Если организация не является плательщиком НДС, то сумма на составляющие не делится, полученные ценности приходуются по общей стоимости, указанной в документах.

Возможны две ситуации проведения взаиморасчетов с поставщиками:

- Оплата товара, материалов и т.д. по факту их получения;

- Перечисление предоплаты (аванса), на основании которой уже поставщик выполняет отгрузку.

В первом случае сч.60 будет вести себя как пассивный: в момент получения товара по кредиту счета будет отражаться кредиторская задолженность организации перед поставщиком (пассив предприятия), по дебету – погашение задолженности (уменьшение пассива).

Во втором случае сч.60 будет вести себя как активный: при перечислении аванса по дебету сч.60 формируется дебиторская задолженность поставщика перед организацией (актив), по кредиту зачет этого аванса (уменьшение актива).

Рассмотрим, какие проводки отражают учет расчетов с поставщиками в обоих этих случаях.

Оплата по факту получения ТМЦ

В этом случае сначала получаем от поставщика активы, работы, услуги, приходуем их в дебет соответствующего счета. После этого оплачиваем поставку, погашая задолженность. Проводки выглядят следующим образом.

Проводки по счету 60:

| Дебет | Кредит | Наименование операции |

| 08, 10, 15, 20, 23, 25, 26, 41, 43, 44 | 60 | Отражена задолженность организации по приобретенным активам, выполненным работам, оказанным услугам |

| 19 | 60 | Выделен НДС из суммы |

68. НДС НДС | 19 | НДС направлен к вычету |

| 60 | 50, 51, 52, 55 | Произведена оплата за поставленные активы, выполненные работы, оказанные услуги |

Организация сначала перечисляет определенную сумму денег – аванс, после этого поставщик в счет этого аванса осуществляет поставку.

Учет в данном случае немного усложнится. Потребуется открыть на сч.60 дополнительный субсчет 2 «Авансы выданные», при этом субсчет 1 будет отражать расчеты с поставщиком в общем случае.

При перечислении аванса его сумма зачисляется в дебет сч.60/2 проводкой Д60/2 К50 (51, 52). После чего поставщик осуществляют поставку, оказывает услуги или выполняет работы. Полученные ценности приходуются в дебет соответствующих счетов проводкой Д10 (41, 08…) К60/1.

Последней проводкой нужно зачесть выданный аванс – Д60/1 К60/2.

Субсчет 2 «Авансы выданные» закрылся, поставщик и покупатель друг другу ничего не должны.

Проводки по учету авансов выданных:

| Дебет | Кредит | Наименование операции |

| 60/2 | 50, 51, 52 | Поставщику выдан аванс |

| 08, 10, 15, 20, 23, 25, 26, 41, 43, 44 | 60/1 | Получены товарно-материальные ценности, учтены оказанные услуги и выполненные работы |

| 60/1 | 60/2 | Зачет ранее выданного аванса |

Учет векселей выданных

Еще один возможный способ оплатить услуги поставщика – это выдать ему вексель, по которому организация обязуется оплатить задолженность в обозначенный в векселе срок.

Выданные векселя также учитываются на отдельном третьем субсчете сч.60 – «Векселя выданные».

Выданные векселя отражаются в бухучете с помощью проводки Д60/1 К60/3. Погашение задолженности по выданному векселю отражается проводкой Д60/3 К51.

Проводки по учету векселей выданных:

| Дебет | Кредит | Наименование операции |

| 08, 10, 15, 20, 23, 25, 26, 41, 43, 44 | 60/1 | Получены товарно-материальные ценности, учтены оказанные услуги и выполненные работы |

| 60/1 | 60/3 | В счет погашения задолженности за товар выдан вексель |

| 60/3 | 51 | В установленный срок вексель погашен |

Далее будем разбираться с покупателями и счетом 62, читайте об этом здесь.

Кредиторская задолженность за товары, работы, услуги. Налоги & бухучет, № 61, Август, 2019

Расчеты с поставщиками и подрядчиками за поставленные ими ТМЦ, выполненные работы, предоставленные услуги отражают на субсчетах к счету 63 «Расчеты с поставщиками и подрядчиками»:

— 631 «Расчеты с отечественными поставщиками»;

— 632 «Расчеты с иностранными поставщиками».

По кредиту этих субсчетов показывают задолженность за полученные ТМЦ (работы, услуги): Дт 15, 20, 22, 23, 28, 91, 92, 93, 94 — Кт 63.

Погашение задолженности перед поставщиками и подрядчиками фиксируют записью: Дт 63 — Кт 30, 31.

Арендаторы для отражения арендной платы применяют субсчет 685 «Расчеты с прочими кредиторами». Сумму начисленной арендной платы в зависимости от направления и цели использования арендованного имущества они списывают записью: Дт 23, 91, 92, 93, 949 — Кт 685.

Сумму начисленной арендной платы в зависимости от направления и цели использования арендованного имущества они списывают записью: Дт 23, 91, 92, 93, 949 — Кт 685.

При приобретении ТМЦ, работ и услуг на условиях предоплаты учет расчетов по текущим авансам, выданным другим предприятиям и организациям, ведут на субсчете 371 «Расчеты по выданным авансам». В зависимости от того, в какой валюте осуществляются расчеты, к субсчету 371 открывают соответствующие субсчета второго порядка.

По дебету субсчета 371 отражают суммы выданных авансов (предварительной оплаты) в корреспонденции со счетами учета денежных средств (Кт 30, 31).

После выполнения поставщиками и подрядчиками своих обязательств по кредиту субсчета 371 отражают погашение дебиторской задолженности по авансам в корреспонденции с дебетом счета 63. Также по кредиту субсчета 371 отражают суммы предоплат, возвращенные поставщиками или подрядчиками (например, в связи с расторжением договора), в корреспонденции со счетами учета денежных средств. Кроме того, по кредиту субсчета 371 списывают задолженность по выданным авансам в случае признания ее безнадежной.

Кроме того, по кредиту субсчета 371 списывают задолженность по выданным авансам в случае признания ее безнадежной.

Пример 1. Предприятие приобрело у отечественного поставщика строительные материалы на сумму 75000 грн. (в том числе НДС — 12500 грн.).

Вариант 1. Первое событие — получение материалов.

Вариант 2. Первое событие — перечисление предоплаты.

Учет приобретения материалов у продавца-резидента

№ п/п | Содержание хозяйственной операции | Корреспонденция счетов | .JPG) 90441626″>Сумма, грн. 90441626″>Сумма, грн. | |

Дт | Кт | |||

Вариант 1. Первое событие — получение материалов | ||||

1 | Получены стройматериалы от поставщика | 205 | 631 | 62500 |

2 | Отражена не подтвержденная налоговой накладной сумма НДС |  90452749″>644/1 90452749″>644/1 | 631 | 12500 |

3 | Получена зарегистрированная налоговая накладная, и отражена в составе налогового кредита сумма НДС | 641/НДС | 644/1 | 12500 |

4 | Оплачены приобретенные материалы | 631 | 311 | 75000 |

90464013″>Вариант 2. Первое событие — перечисление предоплаты 90464013″>Вариант 2. Первое событие — перечисление предоплаты | ||||

1 | Перечислена поставщику предоплата за материалы | 371 | 311 | 75000 |

2 | Отражена не подтвержденная налоговой накладной сумма НДС | 644/1 | 644/НДС | 12500 |

3 |  90465252″>Получена зарегистрированная налоговая накладная, и отражена в составе налогового кредита сумма НДС 90465252″>Получена зарегистрированная налоговая накладная, и отражена в составе налогового кредита сумма НДС | 641/НДС | 644/1 | 12500 |

4 | Оприходованы приобретенные стройматериалы | 205 | 631 | 62500 |

5 | Списана ранее отраженная сумма налогового кредита по НДС | 644/НДС |  9047644″>631 9047644″>631 | 12500 |

6 | Произведен зачет задолженностей | 631 | 371 | 75000 |

Кредиторская задолженность в иностранной валюте

В ситуации, когда задолженность выражена в иностранной валюте, применяют нормы П(С)БУ 21. Согласно его п. 5 операции в инвалюте при первоначальном признании пересчитывают в гривню по курсу НБУ, действующему на начало дня даты осуществления операции (даты признания активов и обязательств). То есть валютную задолженность пересчитывают по курсу НБУ на дату ее возникновения.

Если первым событием было получение активов (работ, услуг), то их стоимость также определяют по курсу НБУ на дату осуществления операции (оприходования активов, признания расходов).

Кредиторская задолженность, возникшая перед нерезидентом при получении товаров (работ, услуг), является монетарной. Согласно п. 8 П(С)БУ 21 по таким статьям определяют курсовые разницы на дату баланса и на дату осуществления хозяйственной операции (на дату погашения задолженности). Причем в последнем случае курсовые разницы рассчитывают либо в пределах хозоперации (т. е. в размере суммы погашения кредиторской задолженности), либо по всей монетарной статье — на выбор предприятия. Порядок устанавливают в приказе об учетной политике.

Если первое событие — перечисление аванса, то образовавшаяся дебиторская задолженность считается немонетарной статьей (будет погашена путем поставки активов, выполнения работ, предоставления услуг). По ней не определяют курсовые разницы ни на дату погашения, ни на дату баланса.

По ней не определяют курсовые разницы ни на дату погашения, ни на дату баланса.

Если первым событием было перечисление валютного аванса, то стоимость активов (работ, услуг), которые предприятие получит в будущем, определяют исходя из курса НБУ, действующего на начало дня даты уплаты аванса.

В случае осуществления авансовых инвалютных платежей частями и получения частями от поставщика немонетарных активов (работ, услуг) стоимость полученных активов (работ, услуг) признают в сумме авансовых платежей с применением валютных курсов, исходя из последовательности осуществления авансовых платежей.

Курсовые разницы в зависимости от того, положительные они или отрицательные, отражают в составе доходов или расходов предприятия.

Пример 2. По условиям ВЭД-контракта с нерезидентом предприятие ввозит товар стоимостью $50000 (курс НБУ на дату оприходования товара — 27,2 грн. /$, на дату оформления ТД — 27,0 грн./$). Таможенная стоимость товара, заявленная в ТД, — $60000. Уплачены таможенная пошлина 5 % и «ввозной» НДС. Оплачены услуги таможенного брокера — 10000 грн. (без НДС), услуги международной перевозки (НДС — 0 %) — 30000 грн. Курс НБУ на дату баланса — 27,3 грн./$. В следующем месяце с валютного счета предприятие произвело оплату за полученный товар (курс НБУ— 27,1 грн./$).

/$, на дату оформления ТД — 27,0 грн./$). Таможенная стоимость товара, заявленная в ТД, — $60000. Уплачены таможенная пошлина 5 % и «ввозной» НДС. Оплачены услуги таможенного брокера — 10000 грн. (без НДС), услуги международной перевозки (НДС — 0 %) — 30000 грн. Курс НБУ на дату баланса — 27,3 грн./$. В следующем месяце с валютного счета предприятие произвело оплату за полученный товар (курс НБУ— 27,1 грн./$).

Импорт товара (первое событие — получение товара)

№ п/п | Содержание хозяйственной операции | Корреспонденция счетов | Сумма,  90498480″>$/грн. 90498480″>$/грн. | |

Дт | Кт | |||

1 | Перечислены таможенным органам средства в уплату таможенных платежей: | |||

— таможенная пошлина ($60000 х 27,0 грн./$ х 5 %) | 377 | 311 | 81000 | |

— «ввозной» НДС (($60000 х 27,0 грн./$ + 81000 грн.) х 20 %) | 377 |  90499565″>311 90499565″>311 | 340200 | |

2 | Оплачены услуги таможенного брокера | 377 | 311 | 10000 |

3 | Перечислена оплата за услуги международной перевозки (НДС — 0 %) | 377 | 311 | 30000 |

90510834″>4 90510834″>4 | Отражена сумма «ввозного» НДС в составе налогового кредита (оформлена таможенная декларация) | 641/НДС | 377 | 340200 |

5 | Оприходован импортный товар ($50000 х 27,2 грн./$) | 281 | 632 | $50000 1360000 |

6 |  905112041″>Отнесены на увеличение первоначальной стоимости: 905112041″>Отнесены на увеличение первоначальной стоимости: | |||

— сумма ввозной таможенной пошлины | 281 | 377 | 81000 | |

— стоимость услуг таможенного брокера | 281 | 685 | 10000 | |

— стоимость услуг международной перевозки | 281 | 631 |  905213214″>30000 905213214″>30000 | |

7 | Отражен зачет задолженностей с таможенным брокером | 685 | 377 | 10000 |

8 | Отражен зачет задолженностей с перевозчиком | 631 | 377 | 30000 |

9 | Отражены на дату баланса курсовые разницы по задолженности перед нерезидентом ((27,3 грн. | 945 | 632 | 5000 |

10 | Перечислена оплата нерезиденту ($50000 х 27,1 грн./$) | 632 | 312 | $50000 1355000 |

11 | Отражена курсовая разница по задолженности на дату операции ((27,1 грн./$ — 27,3 грн. | 632 | 714 | 10000 |

/$ — 27,2 грн./$) х $50000)

/$ — 27,2 грн./$) х $50000) /$) х $50000)

/$) х $50000)Пример 3. По условиям ВЭД-контракта с нерезидентом предприятие оплатило полную стоимость товара — $50000 (курс НБУ — 26,4 грн./$). В следующем месяце товар ввезен в Украину (курс НБУ на дату оформления ТД — 26,6 грн./$, на дату оприходования товара — 26,7 грн./$).

Таможенная стоимость товара, заявленная в ТД, — $51000 (условно). Уплачены таможенная пошлина 5 % и «ввозной» НДС.

Оплачены услуги таможенного брокера — 10000 грн. (без НДС), услуги международной перевозки (НДС — 0 %) — 25000 грн.

Импорт товара (первое событие — перечисление оплаты за товар)

905416443″>№ п/п 905416443″>№ п/п | Содержание хозяйственной операции | Корреспонденция счетов | Сумма, $/грн. | |

Дт | Кт | |||

1 | Перечислена нерезиденту предоплата за товар ($50000 х 26,4 грн./$) | 371 | 312 |  905417532″>$50000 905417532″>$500001320000 |

2 | Перечислены таможенным органам средства в уплату таможенных платежей: | |||

— таможенная пошлина ($51000 х 26,6 грн./$ х 5 %) | 377 | 311 | 67830 | |

— «ввозной» НДС (($51000 х 26,6 грн./$ + 67830 грн.) х 20 %) | 377 | 311 | 284886 | |

905518765″>3 905518765″>3 | Оплачены услуги таможенного брокера | 377 | 311 | 10000 |

4 | Перечислена оплата за услуги международной перевозки (НДС — 0 %) | 377 | 311 | 25000 |

5 | Отражена сумма «ввозного» НДС в составе налогового кредита (оформлена таможенная декларация) |  905619930″>641/НДС 905619930″>641/НДС | 377 | 284886 |

6 | Оприходован импортный товар ($50000 х 26,4 грн./$) | 281 | 632 | $50000 1320000 |

7 | Отнесены на увеличение первоначальной стоимости товара: | |||

— сумма ввозной таможенной пошлины |  905721156″>281 905721156″>281 | 377 | 67830 | |

— стоимость услуг таможенного брокера | 281 | 685 | 10000 | |

— стоимость услуг международной перевозки | 281 | 631 | 25000 | |

8 | Отражен зачет задолженностей с таможенным брокером |  905722428″>685 905722428″>685 | 377 | 10000 |

9 | Отражен зачет задолженностей с перевозчиком | 631 | 377 | 25000 |

10 | Отражен зачет задолженностей с нерезидентом | 632 | 371 | $50000  905823789″>1320000 905823789″>1320000 |

Возврат товаров продавцу-резиденту

В одностороннем порядке «просто так» взять и вернуть принятый товар продавцу покупатель не может. Так, согласно ст. 188 ХКУ изменение или расторжение хозяйственных договоров в одностороннем порядке не допускается, если (!) иное не предусмотрено законом или договором.

Вместе с тем покупатель вправе вернуть товар (независимо от того, есть соответствующая оговорка в договоре или нет), если продавцом нарушены договорные условия. Например, товар оказался некачественным/некомплектным/на него нет документов и т. п. (ст. 268, 270 ХКУ, ч. 2 ст. 666 ГКУ, ч. 1 ст. 670 ГКУ, ч. 2 ст. 672 ГКУ, ч. 2 ст. 678 ГКУ, ч. 2 ст. 684 ГКУ).

В договоре, как правило, прописывают условия и порядок возврата товара для таких случаев..id-o_1d6imlcq8e7ehk15bj101o1tojf.jpg) Но если они не прописаны, следует руководствоваться общими нормами ГКУ и ХКУ.

Но если они не прописаны, следует руководствоваться общими нормами ГКУ и ХКУ.

Кроме того, покупатель может вернуть товар, даже если к самому товару нет претензий (т. е. поставляется товар надлежащего качества согласно условиям договора), если такое право покупателя стороны сами закрепили в договоре. Например, договором может быть предусмотрено право возврата товара покупателем (на определенных условиях), если он ему не понравится, не пользуется спросом у его покупателей и т. п.

В бухучете покупателя возврат товара отражают обратной записью: Дт 631 — Кт 281.

Пример 4. Покупатель через две недели вернул продавцу оплаченный товар стоимостью 12000 грн. (в том числе НДС — 2000 грн.). Возможность возврата товара покупателем в течение 30 дней со дня приемки предусмотрена в договоре.

90592449″>Учет возврата товара у покупателя

90592449″>Учет возврата товара у покупателя№ п/п | Содержание хозяйственной операции | Корреспонденция счетов | Сумма, грн. | |

Дт | Кт | |||

1 | Возвращен товар продавцу | 631 |  9059255100″>281 9059255100″>281 | 10000 |

2 | Уменьшен налоговый кредит по НДС при возврате товара (методом «красное сторно») | 641/НДС | 631 | 2000 |

3 | Получены денежные средства от продавца | 311 | 631 | 12000 |

Возврат товаров нерезиденту

9062679″>При получении товаров от нерезидента в учете возникает монетарная кредиторская задолженность, по которой предстоит рассчитывать курсовые разницы по правилам пп. 7 — 8 П(С)БУ 21 до момента перечисления оплаты или до расторжения ВЭД-договора. Положительная курсовая разница попадает в Кт 714, а отрицательную учитываем по Дт 945.

9062679″>При получении товаров от нерезидента в учете возникает монетарная кредиторская задолженность, по которой предстоит рассчитывать курсовые разницы по правилам пп. 7 — 8 П(С)БУ 21 до момента перечисления оплаты или до расторжения ВЭД-договора. Положительная курсовая разница попадает в Кт 714, а отрицательную учитываем по Дт 945.После принятия решения о возврате товаров задолженность перед нерезидентом превращается в немонетарную и курсовые разницы по ней на дату погашения (т. е. на дату возврата товаров) не пересчитывают.

Пример 5. Предприятие в марте ввезло на таможенную территорию Украины импортный товар общей стоимостью $20000. Однако в связи с тем, что предприятие так и не смогло найти средства для оплаты товара в срок, ВЭД-договор был расторгнут, а товар реэкспортирован на основании п. 5 ч. 1 ст. 86 ТКУ.

5 ч. 1 ст. 86 ТКУ.

При ввозе товаров предприятие понесло такие расходы:

— ввозная таможенная пошлина (5 %) — 26400 грн.;

— НДС — 110880 грн.

Официальный курс НБУ на дату:

— оформления «ввозной» ТД — 26,4 грн./$;

— оприходования товара — 26,5 грн./$;

— баланса, на которую принято решение о возврате товаров, — 26,3 грн./$;

— реэкспорта (оформления вывозной ТД) — 25,9 грн./$.

Расходы на транспортировку товаров по территории Украины составили 3600 грн. (без НДС).

906127914″>Возврат товаров нерезиденту в режиме реэкспорта

906127914″>Возврат товаров нерезиденту в режиме реэкспорта№ п/п | Содержание хозяйственной операции | Корреспонденция счетов | Сумма, $/грн. | |

Дт | Кт | |||

Импорт товара | ||||

1 | Уплачены таможенные платежи: | |||

906228971″>— ввозная таможенная пошлина ($20000 х 26,4 грн./$ х 5 %) 906228971″>— ввозная таможенная пошлина ($20000 х 26,4 грн./$ х 5 %) | 377 | 311 | 26400 | |

— «ввозной» импортный НДС (($20000 х 26,4 грн./$ + 26400) х 20 %) | 377 | 311 | 110880 | |

2 | Оприходованы ввезенные товары ($20000 х 26,5 грн./$) | 281 | 632 |  90623019″>$20000 90623019″>$20000530000 |

3 | Включена в первоначальную стоимость товаров ввозная таможенная пошлина | 281 | 377 | 26400 |

4 | Отнесен в состав налогового кредита «ввозной» НДС | 641/НДС | 377 | 110880 |

5 |  906331412″>Включены в первоначальную стоимость товаров транспортные расходы 906331412″>Включены в первоначальную стоимость товаров транспортные расходы | 281 | 631 | 3600 |

6 | Оплачена стоимость транспортных услуг | 631 | 311 | 3600 |

7 | Отражена курсовая разница на дату баланса, на которую принято решение о возврате товаров ((26,3 грн./$ — — 26,5 грн./$ х $20000) |  906432524″>632 906432524″>632 | 714 | 4000 |

Возврат товара нерезиденту | ||||

1 | Возвращен товар нерезиденту ($20000 х 26,5 грн./$) | 632 | 281 | $20000 530000 |

2 | Отнесена в состав расходов суммовая разница по задолженности ((26,5 грн./$ — 26,3 грн./$) х $20000) |  906633741″>949 906633741″>949 | 632 | 4000 |

3 | Отражена подлежащая возврату таможенная пошлина | 377 | 281 | 26400 |

4 | Отнесены в состав расходов затраты на транспортировку | 949 | 281 | 3600 |

Что такое раздел «Статус счетов» моего кредитного отчета?

Просмотреть все статьи FICO Scores & Credit Reports, Роб Кауфман

Более важный вопрос может звучать так: Почему «Состояние счетов» так важно для моего финансового здоровья?

Раздел «Статус счетов» просматривается кредиторами, чтобы они могли оценить вашу кредитоспособность. Это также позволяет им определить, насколько высок (или низок) ваш кредитный риск и насколько высока (или низка) процентная ставка по кредиту.Ниже мы перечислили некоторые распространенные статусы кредитных отчетов и их значение. Старайтесь следить за разделом состояния счета в своем кредитном отчете (ах) по телефону , по крайней мере, раз в год. Вы же не хотите, чтобы вас ждали сюрпризы в будущем.

Платит по договоренности

Иногда это может отображаться как «оплачено по договоренности». Если учетная запись имеет хорошую репутацию или была закрыта с хорошей репутацией, она будет отображаться в вашем кредитном отчете как один из этих двух статусов. Когда вы «платите по договоренности», это означает, что ваши платежи на этот счет были произведены в полном объеме и в срок в соответствии с условиями соглашения с кредитором. Для банка или другого кредитора, чтобы считать вас низким кредитным риском, этот раздел должен быть очень положительным.

Для банка или другого кредитора, чтобы считать вас низким кредитным риском, этот раздел должен быть очень положительным.

Оплачено/Закрыто Никогда не опаздывает

Этот статус означает, что вы полностью погасили этот конкретный счет, без каких-либо просроченных платежей, и счет теперь закрыт. Отчеты иногда показывают Оплачено/Закрыто или Оплачено/Никогда не опаздывает, что для FICO означает одно и то же.

Закрытие счета кредитной карты может немного снизить ваш кредитный рейтинг, но должно иметь существенное негативное влияние только в том случае, если счет был закрыт кредитором из-за неуплаты или других проблем с оплатой.

Аккаунт оплачен полностью за менее чем полный баланс или погашен

Обычно это называется «урегулированием» или «разрешением долга», это происходит, когда кредитор принимает меньше, чем полный баланс, в качестве платежа в полном объеме. Когда должник перестает платить и количество дней с момента последнего платежа достигает 120 дней, счет перестает считаться текущим и кредитор обязан списать долг. Это не означает, что должник больше не несет ответственности за кредит или что долг прощен.

Это не означает, что должник больше не несет ответственности за кредит или что долг прощен.

Кредитор может передать задолженность в отдел просроченной отчетности для взыскания или уступить или продать ее коллекторскому агентству. Именно здесь происходят переговоры, и если должник или агентство ведут переговоры о том, чтобы позволить должнику погасить долг меньше, чем полный баланс, после оплаты долг списывается. Урегулирование долга таким образом может иметь очень негативное влияние на свой кредитный рейтинг.

Просрочка платежа на 30 дней/60 дней/120 дней

Если запланированный платеж по счету пропущен на 30, 60 или 120 дней, кредитор может сообщить о статусе платежа в бюро кредитных историй как опоздавший на 30, 60 или 120 дней.Существует потенциальный способ избежать просроченного платежа, указанного в вашем кредитном отчете: из-за того, как сообщается о просроченных платежах, существует небольшой льготный период. Например, если платеж по вашей кредитной карте задерживается всего на несколько дней или неделю, компенсация оплата в полном объеме до 30-дневной отметки поможет вам избежать сообщения об этом просроченном платеже в бюро кредитных историй.

Как только просроченный платеж появится в вашей истории платежей, он начнет негативно влиять на ваш кредитный рейтинг. Кроме того, с вас может быть взиматься плата за просрочку платежа почти сразу, если вы просрочили платеж на 30 дней.Через 60 дней компания, выпустившая вашу кредитную карту, может ввести штрафную ставку и размещать ее на вашем балансе каждый месяц, пока вы не оплатите вовремя в течение шести месяцев подряд. Помните, история платежей составляет 35% от вашего балла FICO ® . Вот почему крайне важно сделать своевременные платежи приоритетом.

Существует много других терминов статуса счета, используемых кредитными бюро, которые могут помочь вам увидеть, что происходит в вашей кредитной истории. Рекомендуется проверять свой кредитный отчет по крайней мере в одном из бюро, по крайней мере, один раз в год, чтобы быть уверенным, что информация верна и что в вашем отчете нет ничего лишнего.

На форумах myFICO вы можете прочитать об опыте других участников, увидев некоторые из этих условий статуса счета в их кредитных отчетах. .. и о том, как они справились с ними.

.. и о том, как они справились с ними.

Роб Кауфман

Роб пишет… блоги, книги и бизнес. Его опыт финансовых инвестиций в сочетании с длительным опытом работы в области маркетинга услуг по защите кредитов является источником информации, которая помогает заполнить пробелы на пути к финансовому благополучию.Его цель проста: чем большему количеству людей он сможет помочь, тем лучше.

Как долго высокий баланс будет вредить моему кредитному рейтингу?

Коэффициент использования вашего кредита — сумма кредита, которую вы используете, по сравнению с лимитами вашей кредитной карты — является важным фактором, влияющим на ваш кредитный рейтинг.

Наличие большого баланса на кредитной карте может повредить вашему счету. Но как только вы оплатите его и ваши кредитные отчеты обновятся, это больше не повлияет на вашу оценку.

Посмотрите, что влияет на ваш кредит

Проверьте свой бесплатный кредитный рейтинг, получите персонализированную информацию. Еженедельные обновления позволяют отслеживать ваш прогресс.

Еженедельные обновления позволяют отслеживать ваш прогресс.

Наличие большого остатка на кредитной карте в течение короткого периода времени не нанесет долгосрочного ущерба, но по-прежнему важно поддерживать низкий коэффициент использования кредита.

Эксперты советуют не превышать 30 % от лимита — как по отдельным картам, так и по всем вашим картам.

В широко используемой оценочной модели FICO использование кредита составляет примерно одну треть вашего общего балла, в то время как ее конкурент VantageScore называет его «очень влиятельным».

Как высокий баланс влияет на ваш кредитный рейтинг

Каждый месяц эмитенты ваших карт сообщают об остатках на ваших кредитных картах в одно или несколько из трех основных кредитных бюро — Experian, Equifax и TransUnion. Затем эти данные попадают в ваши кредитные отчеты. Когда сообщается о новом балансе кредитной карты, новый уровень использования кредита имеет значение для вашей оценки.

Вот пример того, как изменение информации в вашем кредитном отчете может привести к колебаниям вашего кредитного рейтинга: Допустим, у вас есть кредитная карта с лимитом в 5000 долларов.Через месяц вы берете новую стиральную машину и сушилку (1200 долларов) и платите за ремонт автомобиля (800 долларов).

Если бы вы больше ничего не снимали с этой карты, ваш баланс составлял бы 2 000 долларов США при лимите в 5 000 долларов – это использование кредита на уровне 40 %, что выше, чем рекомендуют эксперты.

Теперь предположим, что вы оплачиваете этот счет в конце месяца и используете свою карту в обычном режиме в следующем месяце, взимая около 500 долларов. Использование вашего кредита упадет до 10% (500 долларов против лимита в 5000 долларов), что значительно ниже рекомендуемого максимума.

Кредитные баллы рассчитываются по запросу. Допустим, эмитент вашей карты сообщил данные до того, как вы выплатили остаток в размере 2000 долларов США. Если вы проверите свой балл, когда в ваших кредитных отчетах указано более высокое использование кредита, ваш балл может быть ниже, чем вы ожидаете.

Но если ваша оценка была рассчитана после того, как эмитент вашей карты сообщит о более низком балансе в следующем месяце, он больше не будет отображать это снижение.

Высокий коэффициент использования кредита в течение одного месяца не обязательно означает катастрофу для вашего счета в долгосрочной перспективе.

Что такое мой кредитный рейтинг — Как проверить свой кредит

Ваш кредитный отчет сообщает потенциальным кредиторам, насколько ответственно вы относились к кредитам в прошлом. Когда вы подаете заявку на кредит, кредиторы могут на законных основаниях запросить этот документ в одном или нескольких кредитных бюро (Experian, Equifax и TransUnion), чтобы оценить, насколько рискованно предоставлять вам кредит.

Что кредиторы могут увидеть в вашем кредитном отчете?

Ваш кредит отчет содержит подробную информацию о вашей кредитной истории.Он включает вашу личную информацию и перечисляет детали ваших прошлых и текущих кредитных счетов. Он также документирует каждый раз, когда вы или кредитор запрашиваете ваш кредитный отчет, а также случаи, когда ваши счета были переданы агентству по сбору платежей. Финансовые вопросы, которые являются частью публичного отчета, такие как банкротства и лишение права выкупа, также включены.

Он также документирует каждый раз, когда вы или кредитор запрашиваете ваш кредитный отчет, а также случаи, когда ваши счета были переданы агентству по сбору платежей. Финансовые вопросы, которые являются частью публичного отчета, такие как банкротства и лишение права выкупа, также включены.

Как получить доступ к вашему отчету

Вы можете запросить бесплатную копию своего кредитного отчета в каждом из трех основных агентств кредитной информации – Equifax ® , Experian ® и TransUnion ® – один раз в год в AnnualCreditReport.com или позвоните по бесплатному номеру 1-877-322-8228. Вы также имеете право ознакомиться со своим кредитным отчетом в течение 60 дней после отказа в кредите, или если вы находитесь на социальном обеспечении, безработный или ваш отчет неточен.

Рекомендуется запросить отчет о кредитных операциях в каждом из трех агентств кредитной информации и внимательно изучить их, поскольку каждое из них может содержать противоречивую информацию или неточности. Если вы обнаружите ошибку, запросите форму спора в агентстве в течение 30 дней после получения отчета.

Если вы обнаружите ошибку, запросите форму спора в агентстве в течение 30 дней после получения отчета.

Обновление COVID-19:

Годовой кредитный отчет.com предоставляет бесплатный еженедельный доступ к кредитным отчетам в режиме онлайн до апреля 2022 года.

Что означает кредитный рейтинг?

Ваш кредитный рейтинг — это числовое представление вашего кредитного отчета, отражающее вашу кредитоспособность. Баллы также могут называться кредитными рейтингами, а иногда и кредитными рейтингами FICO ® , созданными Fair Isaac Corporation, и обычно варьируются от 300 до 850.

- История платежей: 35%

- Задолженность: 30%

- Продолжительность кредитной истории: 15%

Кредиторы используют ваш кредитный рейтинг для оценки вашего кредитного риска – как правило, чем выше ваш кредитный рейтинг, тем ниже может быть ваш риск для кредитора.Чтобы узнать больше, посмотрите, как рассчитывается ваш кредитный рейтинг.

Знаете ли вы? Wells Fargo предлагает соответствующим клиентам бесплатный доступ к кредитному рейтингу FICO ® , а также инструменты, советы и многое другое. Узнайте, как получить доступ к вашему кредитному рейтингу FICO.

Ключ к ответственности

Прежде всего, важно ответственно использовать кредит. Хорошая кредитная история и кредитный рейтинг могут стать решающим фактором при покупке дома, автомобиля или оплате обучения в колледже.Проактивное управление своим кредитным отчетом — отличный способ контролировать свои финансы и, в конечном итоге, достичь своих целей.

Расширьте свои возможности с помощью финансовых знаний

Мы стремимся помочь вам добиться финансового успеха. Здесь вы найдете широкий спектр полезной информации, интерактивные инструменты, практические стратегии и многое другое — все это поможет вам повысить свою финансовую грамотность и достичь своих финансовых целей.

Мой финансовый справочник

Источник: Fair Isaac Corporation

Вы должны быть основным владельцем подходящей потребительской учетной записи Wells Fargo с доступной оценкой FICO ® и быть зарегистрированным в Wells Fargo Online ® . Доступность может зависеть от зоны покрытия вашего мобильного оператора. Могут применяться тарифы на сообщения и передачу данных вашего оператора мобильной связи. Соответствующие потребительские счета Wells Fargo включают депозитные, ссудные и кредитные счета.Другие учетные записи потребителей также могут иметь право на участие. Свяжитесь с Wells Fargo для получения подробной информации.

Обратите внимание, что баллы, предоставляемые в рамках этой услуги, предназначены только для образовательных целей и могут не использоваться Wells Fargo для принятия кредитных решений. Мы можем использовать другие версии FICO ® Score и другую информацию, когда вы подаете заявку на кредит. Есть много факторов, на которые Wells Fargo смотрит, чтобы определить ваши варианты кредита; поэтому конкретный кредитный рейтинг FICO ® Score или Wells Fargo не обязательно гарантирует конкретную процентную ставку по кредиту, одобрение кредита или автоматическое повышение кредитной карты.

Есть много факторов, на которые Wells Fargo смотрит, чтобы определить ваши варианты кредита; поэтому конкретный кредитный рейтинг FICO ® Score или Wells Fargo не обязательно гарантирует конкретную процентную ставку по кредиту, одобрение кредита или автоматическое повышение кредитной карты.

FICO является зарегистрированным товарным знаком Fair Isaac Corporation в США и других странах.

Кредитные отчеты и оценки | USAGov

Узнайте, как получить свой кредитный отчет, внести исправления и многое другое.

Кредитные отчеты

Кредитные отчеты содержат историю платежей по счетам, кредиты, текущий долг и другую финансовую информацию. Они показывают, где вы работаете и живете, а также подавали ли вы в суд, арестовывались ли вы или объявляли себя банкротом.

Как используются кредитные отчеты?

Кредитные отчеты помогают кредиторам решить, дать ли вам кредит или одобрить кредит. Отчеты также помогают определить, какую процентную ставку они будут взимать с вас. Работодатели, страховщики и владельцы сдаваемой в аренду недвижимости также могут просматривать ваш кредитный отчет. Вы не будете знать, какой кредитный отчет кредитор или работодатель будет использовать для проверки вашего кредита.

Работодатели, страховщики и владельцы сдаваемой в аренду недвижимости также могут просматривать ваш кредитный отчет. Вы не будете знать, какой кредитный отчет кредитор или работодатель будет использовать для проверки вашего кредита.

Агентства кредитной информации (CRA) собирают и хранят информацию для ваших кредитных отчетов. Каждый CRA управляет своими собственными записями и может не иметь информации обо всех ваших учетных записях.Несмотря на то, что между их отчетами есть различия, ни одно агентство не является более важным, чем другие. И информация, которой располагает каждое агентство, должна быть точной.

Зачем вам проверять свой кредитный отчет?

Важно регулярно проверять свои кредитные отчеты, чтобы убедиться, что ваша личная и финансовая информация верна. Это также помогает убедиться, что никто не открыл мошеннические счета на ваше имя. Если вы обнаружите ошибки в своем кредитном отчете, примите меры для их исправления.

Как проверить свой кредитный отчет?

На AnnualCreditReport. com вы имеете право на бесплатный годовой кредитный отчет от каждого из трех кредитных агентств. Эти агентства включают Equifax, Experian и TransUnion.

com вы имеете право на бесплатный годовой кредитный отчет от каждого из трех кредитных агентств. Эти агентства включают Equifax, Experian и TransUnion.

Из-за пандемии COVID-19 многие люди испытывают финансовые трудности. Чтобы сохранить контроль над своими финансами, вы можете получать бесплатные кредитные отчеты каждую неделю до апреля 2022 года.

Запросите все три отчета одновременно или по одному.Узнайте о других ситуациях, когда вы можете запросить бесплатный кредитный отчет.

Запросите бесплатный кредитный отчет:

Онлайн: посетите сайт AnnualCreditReport.com

По телефону: 1-877-322-8228. Чтобы воспользоваться услугой TTY, позвоните по номеру 711 и спросите у оператора ретрансляции номер 1-800-821-7232.

По почте: заполните Форму запроса годового кредитного отчета и отправьте ее по адресу:

Служба запросов годового кредитного отчета

PO Box 105281

Atlanta, GA 30348-5281

Если ваш запрос на бесплатный кредитный отчет отклонен:

Свяжитесь с CRA напрямую, чтобы попытаться решить проблему. CRA должен сообщить вам причину отклонения вашего запроса и объяснить, что делать дальше. Часто вам нужно будет только предоставить информацию, которая отсутствовала или неверна в вашем приложении для бесплатного кредитного отчета.

CRA должен сообщить вам причину отклонения вашего запроса и объяснить, что делать дальше. Часто вам нужно будет только предоставить информацию, которая отсутствовала или неверна в вашем приложении для бесплатного кредитного отчета.

Если вы не можете разрешить спор с CRA, обратитесь в Бюро финансовой защиты прав потребителей (CFPB).

Кредитные баллы

Кредитный рейтинг — это число, которое оценивает ваш кредитный риск. Это может помочь кредиторам определить, следует ли предоставить вам кредит, определить условия, которые они предлагают, или процентную ставку, которую вы платите.Наличие высокого балла может принести вам пользу во многих отношениях. Вам будет проще получить кредит, снять квартиру или снизить страховой тариф.

Кредитные компании рассчитывают ваш кредитный рейтинг, используя информацию из вашего кредитного отчета. Информация, которая влияет на ваш счет включает в себя:

Выданные балансы

Продолжительность кредитной истории

Приложения для новых кредитных счетов

Виды кредитных счетов (ипотеки, автомобильные кредиты , кредитные карты)

Убедившись, что ваш кредитный отчет точен, ваш кредитный рейтинг тоже может быть точным.

Вы можете иметь несколько кредитных рейтингов. Агентства кредитной отчетности, которые ведут ваши кредитные отчеты, не рассчитывают эти баллы. Вместо этого их создают разные компании или кредиторы, у которых есть собственные системы оценки кредитоспособности.Ваш бесплатный годовой кредитный отчет не включает ваш кредитный рейтинг, но вы можете получить его из нескольких источников. Компания, выпускающая вашу кредитную карту, может предоставить ее вам бесплатно. Вы также можете купить его в одном из трех основных агентств кредитной информации. Когда вы получаете свою оценку, вы часто получаете информацию о том, как вы можете ее улучшить.

Заморозка кредита

Замораживание кредита позволяет ограничить доступ к вашему кредитному отчету. Это важно после утечки данных или кражи личных данных, когда кто-то может использовать вашу личную информацию для подачи заявки на новые кредитные счета. Большинство кредиторов просматривают ваш кредитный отчет, прежде чем открывать новый счет.

Но если вы заморозили свой кредитный отчет, кредиторы не смогут получить к нему доступ и, вероятно, не одобрят мошеннические заявки.Вы имеете право бесплатно заморозить кредит или отменить его.Вы можете заморозить свои кредитные дела и кредитные дела ваших детей в возрасте до 16 лет.

Заморозить кредит

Свяжитесь с каждым кредитным агентством, чтобы заморозить ваш кредитный отчет. Каждое агентство принимает запросы на замораживание через Интернет, по телефону или по почте.

Experian

Experian Seperian

6 Онлайн: Experian Freeze Center

Телефон: 1-888-397-3742

по почте, напишите в:

Security Security Freeze

PO Box 9554

ALLEN, TX 75013Equifax

Online: Equifax

Служба кредитных отчетов

Телефон: 1-800-685-1111

По почте, напишите по адресу:

Equifax Information Services LLC

PO Box 105788

Atlanta, GA 30348-5788TransUnion Телефон

Онлайн: TransUnion: Credit0911 Freezes Online: TransUnion 1-888-909-8872

По почте:

TransUnion LLC

PO Box 2000

Chester, PA 19016Innovis

Интернет: Innovis Freeze Options

Телефон: 1-80111009 почта: 1-80111009 почта: 1-80111009 почта , напишите по адресу:

Innovis Consumer Assistance

PO Box 26

Pittsburgh, PA 15230-0026Замораживание вашего кредита вступит в силу на следующий рабочий день, если вы разместите его онлайн или по телефону.

Если вы заблокируете средства по почте, они вступят в силу через три рабочих дня после того, как кредитное агентство получит ваш запрос. Заморозка кредита не имеет срока действия. Если вы не отмените заморозку кредита, она останется в силе.Отмена замораживания кредита

Если вы хотите, чтобы кредиторы и другие компании снова могли получить доступ к вашим кредитным файлам, вам нужно будет снять замораживание кредита на постоянной или временной основе. Свяжитесь с каждым агентством кредитной информации. Вы будете использовать PIN-код или пароль, чтобы снять блокировку кредита.Вы можете снимать блокировку кредита так часто, как вам нужно, без штрафных санкций.

Запрос на подъем вступает в силу в течение одного часа, если вы размещаете его онлайн или по телефону. Если вы заказываете лифт по почте, это может занять три рабочих дня.

Ошибки в вашем кредитном отчете

Если вы обнаружите ошибки в своем кредитном отчете, напишите письмо, оспаривающее ошибку, и приложите все подтверждающие документы.

Затем отправьте его по адресу:Агентство кредитной информации (Equifax, Experian или TransUnion)

Поставщик информации, который предоставил неточную информацию агентству кредитной информации.Эти поставщики включают банки и компании, выпускающие кредитные карты.

Найдите образец письма о споре и получите подробные инструкции о том, как сообщать об ошибках.

Агентство кредитной отчетности (CRA) и поставщик информации несут ответственность за исправление вашего кредитного отчета. Это включает любые неточности или неполную информацию. Ответственность за исправление любых ошибок подпадает под действие Закона о достоверной кредитной отчетности.

Если в вашем письменном споре ошибка не устранена, вы можете подать жалобу в Бюро финансовой защиты прав потребителей (CFPB).

Отрицательная информация в кредитном отчете

Отрицательная информация в кредитном отчете может включать общедоступные записи — налоговые удержания, судебные решения, банкротства — которые дают представление о вашем финансовом положении и обязательствах.

Компания кредитной отчетности обычно может сообщать самую негативную информацию в течение семи лет.Информацию о судебном процессе или судебном решении против вас можно сообщать в течение семи лет или до истечения срока давности, в зависимости от того, что дольше.Информация о банкротстве может храниться в вашем отчете до 10 лет, а неуплаченные налоговые обязательства — в течение 15 лет.

Исправление ошибок в кредитном отчете

Любой, кто откажет вам в кредите, жилье, страховке или работе из-за кредитного отчета, должен сообщить вам имя, адрес и номер телефона агентства кредитной информации (CRA), предоставившего кредитный отчет. отчет. В соответствии с Законом о справедливой кредитной отчетности (FCRA) вы имеете право запросить бесплатный отчет в течение 60 дней, если компания отказывает вам в кредите на основании отчета.

Вы можете исправить свой кредитный отчет, если он содержит неточную или неполную информацию:

- Обратитесь как в агентство кредитной информации, так и в компанию, предоставившую информацию в CRA.

- Сообщите CRA в письменном виде, какую информацию вы считаете неточной. Сохраняйте копии всей переписки.

Некоторые компании могут пообещать восстановить или исправить вашу кредитную историю за первоначальный взнос, но невозможно удалить отрицательную информацию из вашего кредитного отчета, если она верна.

Подать жалобу

Если у вас возникли проблемы с кредитной отчетностью, вы можете подать жалобу в Бюро финансовой защиты потребителей (CFPB).

Отчет об истории болезни

Медицинский анамнез — это краткое изложение вашего состояния здоровья. Страховые компании используют эти отчеты, чтобы решить, будут ли они предлагать вам страховку. Вы имеете право получить копию своего отчета от MIB, компании, которая управляет базой данных отчетов и владеет ею.

Источники информации для истории болезни

Если вы сообщили о состоянии здоровья в заявлении на страхование, страховая компания может захотеть сообщить об этом в MIB.

Страховщик может сообщить MIB о вашем состоянии здоровья только в том случае, если вы дадите письменное разрешение. Если вы дадите разрешение, это состояние будет включено в историю болезни.Ваш медицинский отчет не включает полную медицинскую документацию. Врачи, больницы, аптеки и другие медицинские работники не могут отправлять информацию в MIB. Отчет не будет включать каждый диагноз, анализ крови или список ваших лекарств.

Часть информации остается в вашем отчете в течение семи лет.Ваш отчет может быть обновлен только тогда, когда вы подаете заявление на получение страхового полиса в компании-члене MIB и даете им разрешение на отправку ваших медицинских показаний в MIB.

Запросить бесплатный отчет об истории болезни

Вы имеете право на получение одной бесплатной копии отчета об истории болезни раз в год. Вы можете запросить копию для:

- Себе

- Вашему несовершеннолетнему ребенку

- Другому лицу в качестве законного опекуна

- Другому лицу в качестве агента по доверенности

телефон 1-866-692-6901.

Не у всех есть история болезни. Даже если у вас в настоящее время есть страховой план, у вас не будет отчета, если:

- Вы не обращались за страховкой в течение последних семи лет

- Ваш страховой полис оформлен через групповой или работодательский полис

- Страховая компания не является членом MIB

- Вы не дали страховщику разрешение на отправку медицинских отчетов в MIB

Отчеты о медицинском удостоверении личности и мошенничество

Используйте отчет о медицинской истории для обнаружения кражи медицинского удостоверения личности.Возможно, вы столкнулись с кражей медицинского удостоверения личности, если на ваше имя имеется отчет, но вы не обращались за страховкой в течение последних семи лет. Еще одним признаком кражи медицинского удостоверения личности является наличие в вашем отчете медицинских показаний, которых у вас нет.

Подать заявление на оспаривание

Просмотрите свой отчет, чтобы убедиться, что он включает только те заболевания, которые у вас есть.

Запросите повторное расследование, если ваш отчет неверен. Отправьте свой спор по адресу [email protected] или напишите:MIB Disclosure Office

50 Braintree Hill Park, Suite 400

Braintree, MA 02184.

Сообщайте о неразрешенных спорах в Бюро финансовой защиты прав потребителей.

У вас есть вопрос?

Задайте реальному человеку любой вопрос, связанный с правительством, бесплатно. Они дадут вам ответ или сообщат, где его найти.

Последнее обновление: 1 октября 2021 г.

Банковские выписки: 3 вещи, которые ипотечные кредиторы не хотят видеть

Что ипотечные кредиторы ищут в банковских выписках?

Когда вы подаете заявку на получение ипотечного кредита, кредиторы просматривают ваши банковские выписки, чтобы убедиться, что вы можете позволить себе первоначальный взнос, расходы на закрытие и будущие платежи по кредиту.

У вас гораздо больше шансов получить одобрение, если в ваших банковских выписках нет ничего сомнительного.

К проблемам, вызывающим тревогу для ипотечных андеррайтеров, относятся:

- Возвращенные чеки или NSF (сборы за нехватку средств)

- Крупные депозиты без четко документированного источника

- Ежемесячные платежи на физическое лицо или нераскрытый кредитный счет

К счастью, многие проблемы можно решить до того, как они станут , ну и вопросы.Вот что нужно искать и как решать проблемы, которые вы обнаружите.

Подтвердите право на покупку дома (11 февраля 2022 г.)В этой статье (Перейти к…)

>Связанный: Как купить дом за 0 долларов: Первый покупатель дома

Насколько далеко назад кредиторы смотрят банковские выписки?

Кредиторы обычно просматривают последние 2 месяца банковских выписок вместе с вашей заявкой на ипотеку.

Вам необходимо предоставить банковские выписки со всех счетов, на которых хранятся средства, которые вы будете использовать для получения кредита.

Кредиторы используют эти банковские выписки, чтобы проверить ваши сбережения и денежные потоки, проверить необычную активность на ваших счетах и убедиться, что вы не взяли на себя какие-либо недавние долги.

Банковские выписки за два месяца являются нормой, потому что любые кредитные счета старше этого должны были быть указаны в вашем кредитном отчете.

Одно редкое исключение касается самозанятых заемщиков, которые надеются получить право на получение кредита на основании банковских выписок, а не налоговых деклараций. В этом случае вам нужно будет предоставить банковские выписки за последние 12–24 месяца.

Что андеррайтеры ищут в ваших банковских выписках

Андеррайтер — человек, который оценивает и утверждает ипотечные кредиты — будет искать четыре ключевых момента в ваших банковских выписках:

- Денежные средства, накопленные в достаточном количестве для первоначального взноса и закрытия расходов

- Источник вашего первоначального взноса, который должен быть приемлемым в соответствии с правилами кредитора

- Достаточно денежных потоков или сбережений для ежемесячных платежей по ипотеке дополнительные средства на случай чрезвычайной ситуации

Андеррайтер, как правило, хочет убедиться, что средства на ваших банковских счетах принадлежат вам, а не взяты взаймы у кого-то другого (за исключением надлежащим образом оформленного авансового платежа).

Другими словами, любые средства, используемые для получения ипотечного кредита, должны быть «приобретены и выдержаны».

«Получено» означает, что понятно, откуда пришли деньги, и любые необычные депозиты объясняются в письменной форме. А «закаленный» обычно означает, что деньги находятся на вашем счете не менее 60 дней. (Таким образом, средства должны быть указаны в банковских выписках за два месяца, которые вы должны предоставить.)

Банковские выписки также доказывают андеррайтерам, что вы не открывали никаких кредитных счетов и не создавали новых долгов до получения ипотеки.

Просматривают ли кредиторы банковские выписки перед закрытием?

Кредиторы, как правило, не будут повторно проверять ваши банковские выписки непосредственно перед закрытием. Они требуются только при первоначальной подаче заявки и прохождении андеррайтинга.

Однако есть несколько вещей, которые ваш кредитор перепроверит перед закрытием, в том числе:

- Кредитный рейтинг

- Кредитный отчет

- Занятость и доход

Вам следует избегать финансирования любых крупных покупок или открытия новых кредитных линий (например, кредитной карты) в период между одобрением ипотеки и закрытием.

Новые долги могут повлиять на ваш кредитный рейтинг, а также на соотношение долга к доходу (DTI) и серьезно повлиять на одобрение кредита и процентную ставку.

Кроме того, если что-либо изменится в вашем доходе или занятости до закрытия сделки, немедленно сообщите своему кредитору, чтобы он мог решить, повлияет ли это на одобрение вашего кредита, и помочь вам понять, как действовать дальше.

Подтвердите право на покупку дома (11 февраля 2022 г.)3 вещи, которые ипотечные кредиторы не хотят видеть в банковских выписках

Возможно, вы захотите взглянуть на свои банковские выписки глазами ипотечного андеррайтера, прежде чем передавать их кредитору.

Это связано с тем, что кредитор ищет красные флажки, которые, если они будут обнаружены, могут потребовать длинных объяснений.

Ипотечные андеррайтеры обучены выявлять неприемлемые источники средств, нераскрытые долги и неэффективное управление финансами при проверке ваших банковских выписок.

Вот три вещи, которые вы можете найти в своих банковских выписках, которые могут стать тревожным сигналом для ипотечной компании.

1. Возвращенные чеки

Если ваш текущий счет завален многочисленными овердрафтами или сборами NSF (недостаточно средств), андеррайтеры, скорее всего, придут к выводу, что вы не умеете управлять своими финансами.

Нормотворческое агентство Freddie Mac заявляет, что требуется дополнительная проверка, когда банковские выписки включают сборы NSF.

КредитыFHA требуют, чтобы кредиторы вручную повторно одобряли заемщиков с помощью NSF, даже если заемщик уже был одобрен компьютеризированной системой.

2. Крупные недокументированные месторождения

Крупногабаритные или нерегулярные банковские депозиты могут указывать на то, что ваш первоначальный взнос, обязательные резервы или расходы на закрытие поступают из неприемлемого источника.

Средства могут быть взяты взаймы. Например, вы можете взять аванс наличными на свою кредитную карту, которая может не отображаться в вашем кредитном отчете.

Большой депозит также может указывать на «незаконный» подарок. Покупатель дома не может воспользоваться помощью стороны, которая может выиграть от сделки, например, продавца дома или агента по недвижимости.

Итак, что ипотечные кредиторы считают «крупным» банковским вкладом?

- В Руководстве по продажам Fannie Mae говорится: «Когда используются банковские выписки (обычно охватывающие последние два месяца), кредитор должен оценивать крупные депозиты, которые определяются как один депозит, превышающий 50 процентов от общего месячного квалификационного дохода для кредит.

- Аналогичным образом Freddie Mac перечисляет «недавние крупные депозиты без приемлемого объяснения» в качестве красных флажков о том, какие кредиторы должны связаться с заявителем

Если вы не можете документально доказать, что источник крупного депозита является Согласно руководящим принципам программы, кредитор должен игнорировать средства и использовать все, что осталось, чтобы претендовать на получение вами кредита.

Если подтвержденных средств недостаточно для получения кредита, вам нужно будет накопить еще одну сумму наличных из приемлемого источника.

Тем не менее, первоначальный взнос разрешен. Вы просто должны раскрыть, откуда взялись деньги для первоначального взноса. Это следует считать «приемлемым» источником, например:

.Если вы недавно получили крупный депозит — и он был не из одного из этих источников — вы можете подождать 60 дней, прежде чем подавать заявку на ипотеку.

В этот момент средства становятся «приправленными», то есть теперь они являются вашими средствами, независимо от источника.

По-прежнему не рекомендуется брать средства у стороны, заинтересованной в сделке.Это нарушает множество других правил.

Но если член вашей семьи вернул вам деньги за недавний отпуск или вы продали машину своей тете и не задокументировали это, 60-дневное ожидание может быть решением.

3. Регулярные платежи, нерегулярная деятельность

Следите за ежемесячным платежом, который не соответствует кредитному счету, указанному в вашем заявлении.

Как правило, в ваш кредитный отчет включаются кредитные карты, автокредиты, студенческие кредиты и другие долговые счета.Но некоторые кредиторы не отчитываются перед крупными кредитными бюро.

Например, если вы получили частную, личную или деловую ссуду от частного лица, а не от банка, эти сведения о долге могут не отображаться в вашем кредитном отчете.

Однако ежемесячный автоматический платеж в размере 300 долларов США в выписке из вашего банковского счета, скорее всего, предупредит кредитора о нераскрытом кредитном счете.

Подтвердите право на покупку дома (11 февраля 2022 г.)Банк «ВОД» (проверка депозита) не решит все проблемы с банковской выпиской

Подтверждения депозита или VOD — это формы, которые кредиторы могут использовать вместо банковских выписок.Вы подписываете разрешение, позволяющее вашему банковскому учреждению вручную заполнить форму, в которой указывается владелец счета и его текущий баланс.

VOD годами использовались, чтобы «обойти» правила банковских выписок.

Но не рассчитывайте на них в решении вышеупомянутых проблем.Во-первых, кредитор может запросить актуальную банковскую выписку и проигнорировать VOD, если он подозревает потенциальные проблемы.

Во-вторых, депозитарии также обязаны указывать средний баланс счета.Это, вероятно, обнажит недавние крупные депозиты.

Например, если текущий баланс составляет 10 000 долларов, а средний баланс за два месяца равен 2 000 долларов, вероятно, имел место совсем недавний и значительный депозит.

Кроме того, есть поле, в котором банку предлагается «включить любую дополнительную информацию, которая может помочь в определении кредитоспособности».

Здесь могут быть перечислены ваши NSF.

Есть веские причины перепроверить свои банковские выписки и заявление перед отправкой их вашему кредитору.Суть в том, что вы не просто хотите быть честным — вы хотите не показаться нечестным.

Ваш кредитор не закроет глаза ни на что, что сочтет подозрительным.

Часто задаваемые вопросы о выписках по ипотечному банку

Зачем ипотечным кредиторам нужны банковские выписки?Ипотечным кредиторам нужны банковские выписки, чтобы убедиться, что вы можете позволить себе первоначальный взнос и расходы на закрытие, а также ваш ежемесячный платеж по ипотеке. Кредиторы используют ваши банковские выписки, чтобы проверить сумму, которую вы сэкономили, и источник этих денег.Они хотят видеть, что это действительно ваши деньги — или, по крайней мере, деньги из приемлемого источника, — а не скромная ссуда или подарок, из-за которых ваше финансовое положение выглядит лучше, чем оно есть на самом деле.

Сколько банковских выписок мне нужно для ипотеки?Ипотечные кредиторы обычно хотят видеть банковские выписки за последние два месяца.

Должен ли я раскрывать все банковские счета ипотечному кредитору?Если на банковском счете есть средства, которые вы будете использовать для получения ипотечного кредита, вы должны сообщить об этом своему ипотечному кредитору.

Что страховщики ищут в банковских выписках? Это включает в себя любой счет со сбережениями или регулярным денежным потоком, который поможет вам покрыть ваши ежемесячные платежи по ипотеке.Когда андеррайтеры просматривают ваши банковские выписки, они хотят убедиться, что у вас достаточно денег, чтобы покрыть первоначальный взнос и расходы на закрытие. Некоторые типы кредитов требуют выплаты по ипотеке на несколько месяцев, оставшиеся на счете для чрезвычайных «резервов». Другими словами, первоначальные затраты не могут опустошить ваш счет.

Андеррайтеры также хотят видеть, что все средства на ваших счетах были «получены и проверены». Это означает, что источник каждого депозита является приемлемым и проверенным, а средства находятся на счете достаточно долго, чтобы показать, что они не были ссудой в последнюю минуту или сомнительным депозитом.

Ипотечные кредиторы смотрят на сбережения?Да, ипотечный кредитор проверит все депозитные счета в ваших банковских выписках, включая чековые и сберегательные счета, а также любые открытые кредитные линии.

Зачем андеррайтеру отказывать в кредите?Существует множество причин, по которым андеррайтеры могут отказать в выдаче кредита. Двумя наиболее распространенными являются недостаточный кредит и высокое отношение долга к доходу. Что касается банковских выписок, андеррайтер может отказать в выдаче кредита, если источники средств не могут быть проверены или неприемлемы. Это может привести к тому, что у заемщика будет слишком мало поддающихся проверке денежных средств, чтобы соответствовать требованиям.

Сколько времени требуется страховщику для принятия решения?Время андеррайтинга зависит от кредитора.Время, которое требуется андеррайтеру для одобрения вашей ипотеки, может составлять всего два-три дня или целую неделю. Крупные банки, как правило, действуют медленнее, чем небанковские ипотечные кредиторы.

Вы имеете право на получение ипотечного кредита?

Банковские выписки — это лишь один из многих факторов, на которые обращают внимание кредиторы, когда вы подаете заявку на ипотеку.

Почти все области ваших личных финансов будут находиться под пристальным вниманием; включая ваш кредитный рейтинг и отчет, ваши существующие долги и любой источник дохода, который вы будете использовать для получения кредита.

Эти факторы помогают определить размер кредита, на который вы имеете право, а также процентную ставку. Чем чище ваши финансы выглядят по всем направлениям, тем лучше вы, вероятно, получите свой новый ипотечный кредит или рефинансирование.

Покажите мне сегодняшние ставки (11 февраля 2022 г.)Информация, содержащаяся на веб-сайте The Mortgage Reports, предназначена только для информационных целей и не является рекламой продуктов, предлагаемых Full Beaker. Взгляды и мнения, выраженные здесь, принадлежат автору и не отражают политику или позицию Full Beaker, ее должностных лиц, материнской компании или аффилированных лиц.

CareCredit по сравнению с кредитными картами общего назначения

А

Дополнительные равные ежемесячные платежи

Необязательные равные ежемесячные платежи, показанные в таблице, должны позволять вам выплачивать профинансированную сумму в полном объеме в течение расчетного периода выплаты в 6 месяцев, при условии, что (а) эта сумма является и будет единственным остатком на счете в течение рекламного периода, И (b) вы вносите ежемесячный платеж, указанный в установленный срок, каждый месяц И (c) финансируемая сумма зависит от применимого рекламного предложения по финансированию.

Ваши платежи (стоимость) будут равны сумме финансирования. Необязательные равные ежемесячные платежи, показанные в таблице, равны финансируемой сумме, разделенной на количество месяцев в периоде действия рекламной акции, и превышают требуемый минимальный ежемесячный платеж, который будет указан в вашей выписке по счету для этой рекламной покупки. Если у вас есть какой-либо дополнительный остаток на вашем счете, даже оплата каждого Необязательного равного ежемесячного платежа может не погасить общую сумму финансирования в течение рекламного периода, и проценты могут начисляться на ваш счет с даты покупки.Б

Минимальный ежемесячный платеж + погашение

Внесение минимальных ежемесячных платежей и одной заключительной большей суммы выплаты в последний месяц рекламного периода должно позволить вам выплатить профинансированную сумму полностью в течение 6-месячного рекламного периода. Предполагая: (1) эта сумма является и будет единственным остатком на счете в течение рекламного периода, И (2) вы вносите по крайней мере свой минимальный ежемесячный платеж в установленный срок каждый месяц, И (3) финансируемая сумма подлежит к соответствующему рекламному предложению по финансированию.

Минимальный требуемый ежемесячный платеж будет снижаться по мере уменьшения остатка на счете. Если у вас есть какие-либо дополнительные остатки на вашем счете, ежемесячные платежи, применимые к этим остаткам, увеличат ваш ежемесячный платеж и могут повлиять на то, как платежи применяются к этой рекламной покупке.С

Только минимальный ежемесячный платеж

Ежемесячная оплата минимального платежа приводит к частичной оплате первоначальной суммы рекламной покупки к концу шестого месяца.Чтобы оплатить сумму, профинансированную в течение рекламного периода, вы должны вносить более высокие ежемесячные платежи. Внесение минимальных ежемесячных платежей должно позволить вам выплатить профинансированную сумму, указанную в полном объеме, в течение предполагаемого периода погашения в 96 месяцев, при условии, что: (1) эта сумма является и будет единственным остатком на счете в течение рекламного периода, И (2 ) вы вносите не менее минимального ежемесячного платежа в установленный срок каждый месяц, И (3) финансируемая сумма зависит от применимого рекламного предложения по финансированию.

Минимальный требуемый ежемесячный платеж будет снижаться по мере уменьшения остатка на счете. Если у вас есть дополнительные остатки на счете, ежемесячные платежи, применимые к этим остаткам, увеличат ваш ежемесячный платеж и могут повлиять на то, как платежи применяются к этой рекламной покупке.Фиксированный ежемесячный платеж, указанный в таблице, должен позволять вам выплатить всю профинансированную сумму, показанную полностью, в течение 48-месячного расчетного периода выплаты при условии, что (1) эта сумма является и будет единственным остатком на счете в течение рекламного периода И ( 2) вы вносите ежемесячные платежи в установленный срок каждый месяц И (3) финансируемая сумма зависит от применимого рекламного предложения по финансированию.Если у вас есть какие-либо дополнительные остатки на вашем счету, ежемесячный платеж, применимый к этим остаткам, будет добавлен к этому платежу и может повлиять на то, как платежи применяются к этой рекламной покупке.

Отсутствие процентов при полной оплате в течение 6, 12, 18 или 24 месяцев

* Проценты по рекламной покупке не взимаются, если вы полностью оплачиваете сумму рекламной покупки в течение 6, 12, 18 или 24 месяцев рекламного периода.

Если вы этого не сделаете, проценты будут начисляться на акционную покупку с даты покупки.Будут применяться обычные условия минимального ежемесячного платежа по счету. Обычные условия учетной записи применяются к покупкам, не связанным с рекламой, а после окончания акции — к балансу по акции, за исключением того, что фиксированный ежемесячный платеж будет применяться до тех пор, пока акция не будет оплачена в полном объеме. Для новых учетных записей годовая цена покупки (процентная ставка) составляет 26,99%. Минимальная процентная ставка составляет 2 доллара США. Существующие держатели карт должны ознакомиться с применимыми условиями своих соглашений о кредитных картах. При условии одобрения кредита.Сниженная годовая процентная ставка и фиксированные ежемесячные платежи, необходимые до полной оплаты

Проценты будут начисляться на акционные покупки с даты покупки по сниженной цене 14.90% годовых при покупках с 24-месячным рекламным финансированием, 15,90% годовых при покупках с 36-месячным рекламным финансированием, 16,90% годовых при покупках с 48-месячным рекламным финансированием и 17,90% годовых при покупках с 60-месячным рекламным финансированием.

Фиксированные ежемесячные платежи требуются до полной оплаты акции и будут рассчитываться следующим образом: по акциям сроком на 24 месяца — 4,8439% от суммы первоначальной акционной покупки; по акциям на 36 месяцев — 3,5108% от суммы первоначальной акционной покупки; на 48-месячных акциях — 2.8803% от суммы первоначальной акционной покупки или по 60-месячным акциям — 2,5339% от суммы первоначальной акционной покупки. Фиксированный ежемесячный платеж будет округлен до следующего по величине целого доллара и может быть выше минимального платежа, который потребовался бы, если бы покупка была нерекламной. К покупкам, не связанным с рекламой, применяются обычные условия учетной записи, за исключением того, что фиксированный ежемесячный платеж будет применяться до тех пор, пока рекламная акция не будет оплачена в полном объеме. Для новых учетных записей: Годовая цена покупки составляет 26,99%; Минимальная процентная ставка составляет 2 доллара.Существующие держатели карт должны ознакомиться с применимыми условиями своих соглашений о кредитных картах. При условии одобрения кредита. Фиксированный ежемесячный платеж будет округлен до следующего по величине целого доллара и может быть выше минимального платежа, который потребовался бы, если бы покупка была нерекламной. К покупкам, не связанным с рекламой, применяются обычные условия учетной записи, за исключением того, что фиксированный ежемесячный платеж будет применяться до тех пор, пока рекламная акция не будет оплачена в полном объеме. Для новых учетных записей годовая цена покупки (процентная ставка) равна 26.99%. Минимальная процентная ставка составляет 2 доллара США. Существующие держатели карт должны ознакомиться с применимыми условиями своих соглашений о кредитных картах. При условии одобрения кредитаПособие по сомнительным счетам | Определение, расчеты и примеры

Когда дело доходит до вашего малого бизнеса, вы не хотите оставаться в неведении. Ваши бухгалтерские книги должны отражать, сколько денег у вас есть в вашем бизнесе. Если вы используете двойную бухгалтерию, вы также записываете сумму денег, которую клиенты должны вам.

Но что будет, если они не заплатят? Чтобы защитить свой бизнес, вы можете создать резерв для сомнительных счетов.Что такое резерв по сомнительным долгам?

Резерв по сомнительным долгам или резерв по безнадежным долгам — это контрактивный счет (либо с кредитовым сальдо, либо с нулевым сальдо), который уменьшает вашу дебиторскую задолженность. Когда вы создаете скидку на ввод сомнительных счетов, вы предполагаете, что некоторые клиенты не будут платить вам деньги, которые они должны.

Когда клиенты не платят вам, ваш счет расходов на безнадежные долги увеличивается. Безнадежный долг — это долг, который вы официально списали как безнадежный.По сути, ваш безнадежный долг — это деньги, которые вы ожидали получить, но не получили.

Помимо безнадежного долга, есть еще такое понятие, как сомнительный долг. В отличие от безнадежного долга, сомнительный долг не является официально безнадежным долгом. Сомнительный долг — это деньги, которые, как вы прогнозируете, превратятся в безнадежный долг, но все же есть шанс, что вы получите деньги.

Используйте поправку на ввод сомнительных счетов, когда вы предоставляете кредит клиентам. Хотя у вас физически нет наличных денег, когда клиент покупает товары в кредит, вам необходимо зарегистрировать транзакцию.

Используйте метод начисления, если вы предоставляете кредит клиентам. Если клиент покупает у вас, но не платит сразу, вы должны увеличить свой счет дебиторской задолженности, чтобы показать деньги, которые должны вашему бизнесу.

Если клиент никогда не платит вам, невыплаченные платежи становятся безнадежными долгами. И наличие большого количества безнадежных долгов снижает размер дохода, который должен иметь ваш бизнес. Бухгалтерский учет ADA помогает повысить точность ваших бухгалтерских книг. Прогнозируя сумму дебиторской задолженности, которую клиенты не будут платить, вы можете предвидеть свои убытки от безнадежных долгов.

Резерв по сомнительным долгам может не только помочь компенсировать убытки, которые вы понесете из-за безнадежных долгов, но и со временем дать вам ценную информацию.